ヴィスコ・テクノロジーズ 分析

会社概要

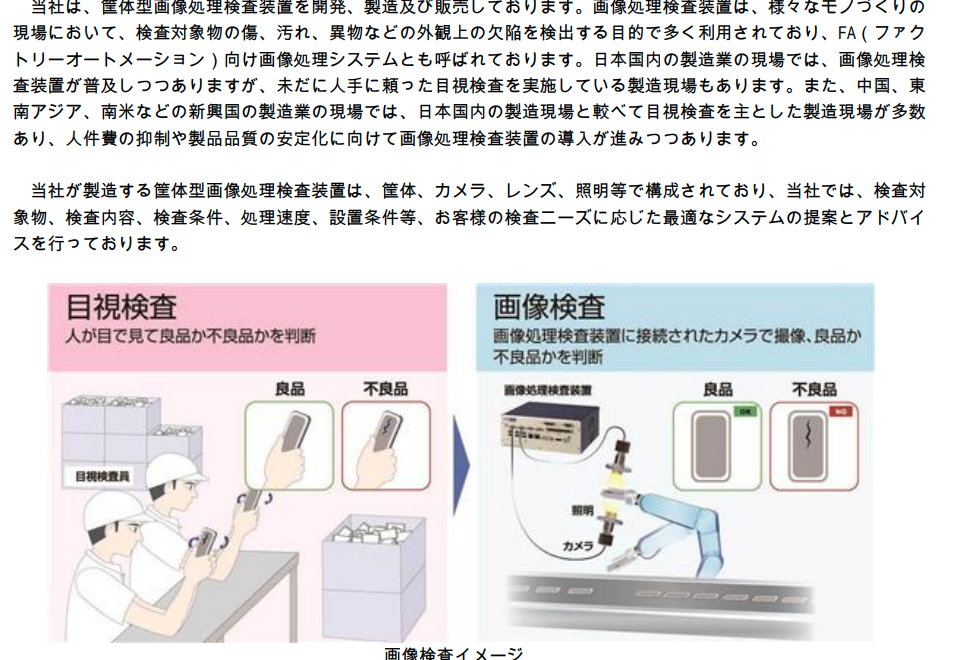

画像処理検査装置メーカー(ファブレス)。光学技術と独自の画像処理アルゴリズムをコアにViSCOソリューションとして筐体型画像処理検査ソリューション(外観検査・画像処理検査・欠陥検出)を提供。目視検査に近い高精度な検査アルゴリズムにより外観検査・位置決め・ID認識・寸法計測等(FA分野、コネクタ部品分野、電子部品・半導体分野、自動車・食品業界等の製造現場で実績)を担う。3D-BGA検査ツール、超深度カメラを使用した全方位立体検査システム、DefFinder・CrackFinder・Vision Feederなど特許を活用した製品開発、海外展開(中国、タイ、米国、マレーシア、台湾に拠点)を推進。主要取引先は日本航空電子工業。

※有価証券報告書より

ポジティブ材料

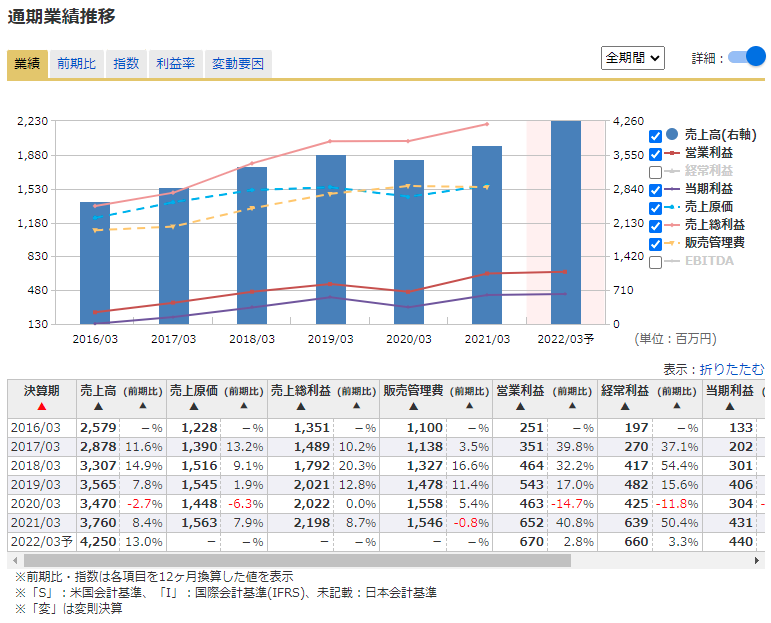

業績推移

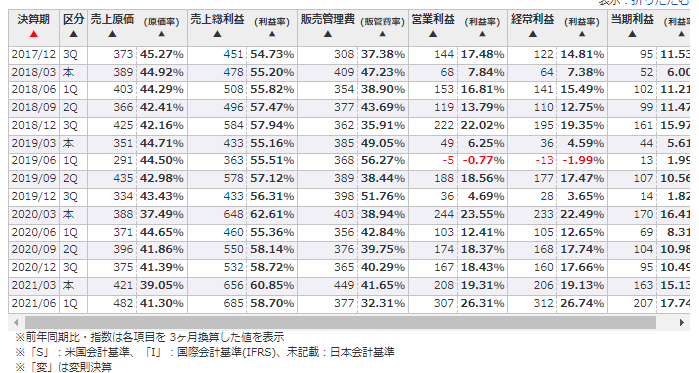

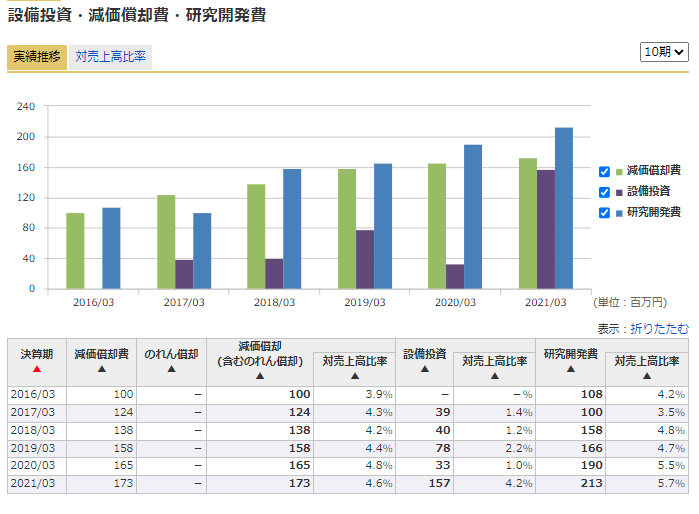

・コロナ初動の2020/3以外増収増益。営業利益の増益率は30%前後。

・売上原価、販管費の伸びより、営業利益の増加率のほうが高い

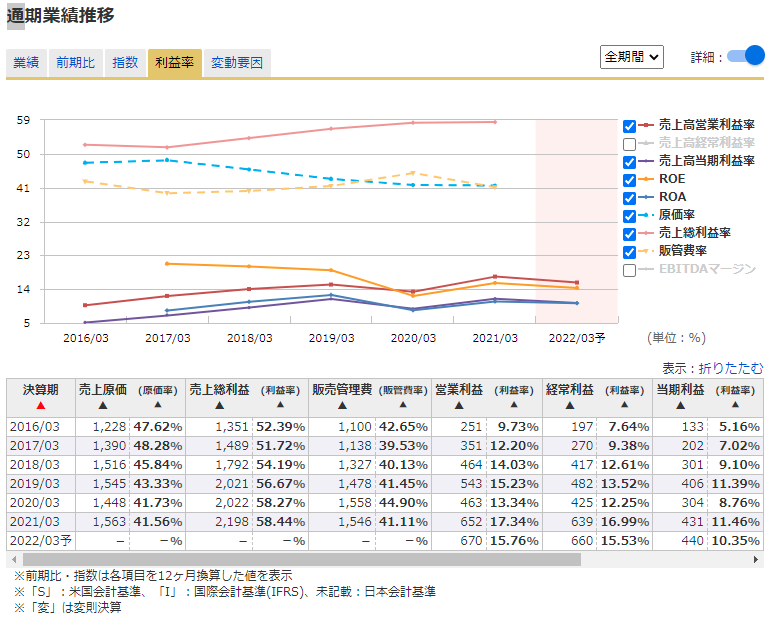

・売上総利益率(粗利率)は2017/03から毎年改善している

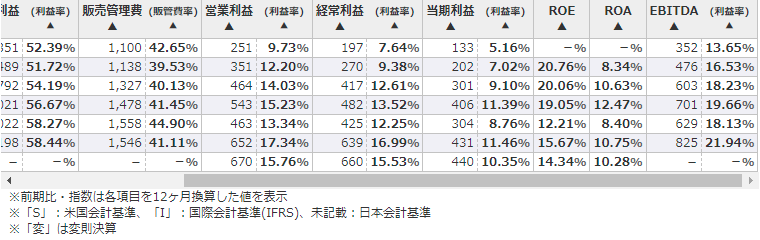

・2021/03 の営業利益率は過去最高の17.34%

・営業利益率、ROEともに2桁を維持

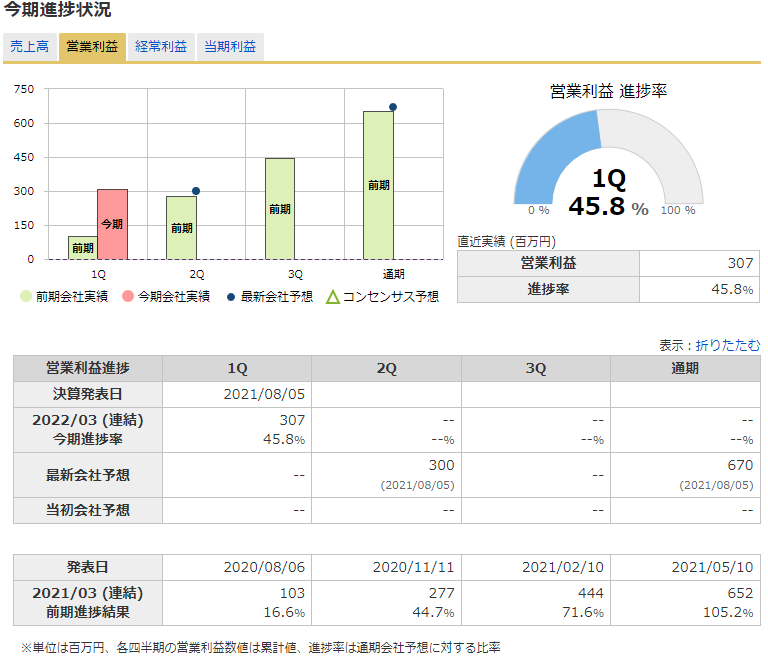

・2022/3 営利利益の通期予想670百万に対して、1Q307百万と進歩率45.8%。上方修正が期待できる

四半期業績推移

・2021/06 1Q は売上高、営業利益、営業利益率(26.31%)と過去最高

従業員数は増えている

2017年(93人)→2021年(145人)と増加。「ヒト、モノ、カネ」が増える企業は成長する

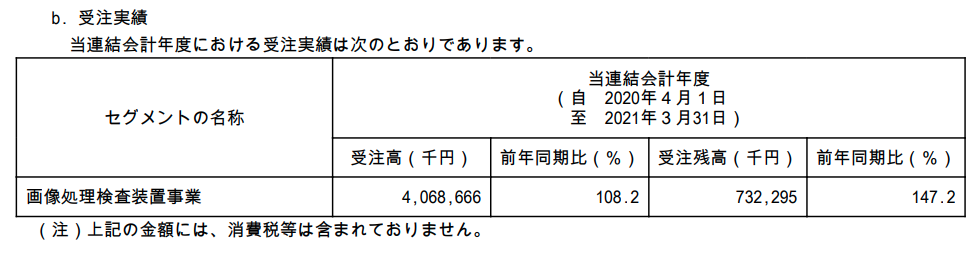

受注実績

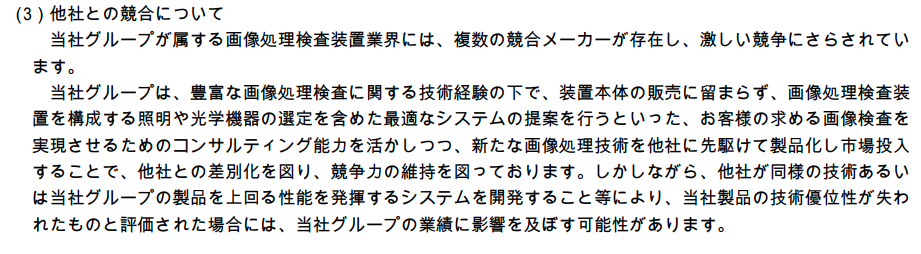

ネガティブ材料

〇有価証券報告書 「事業等のリスク(3)」

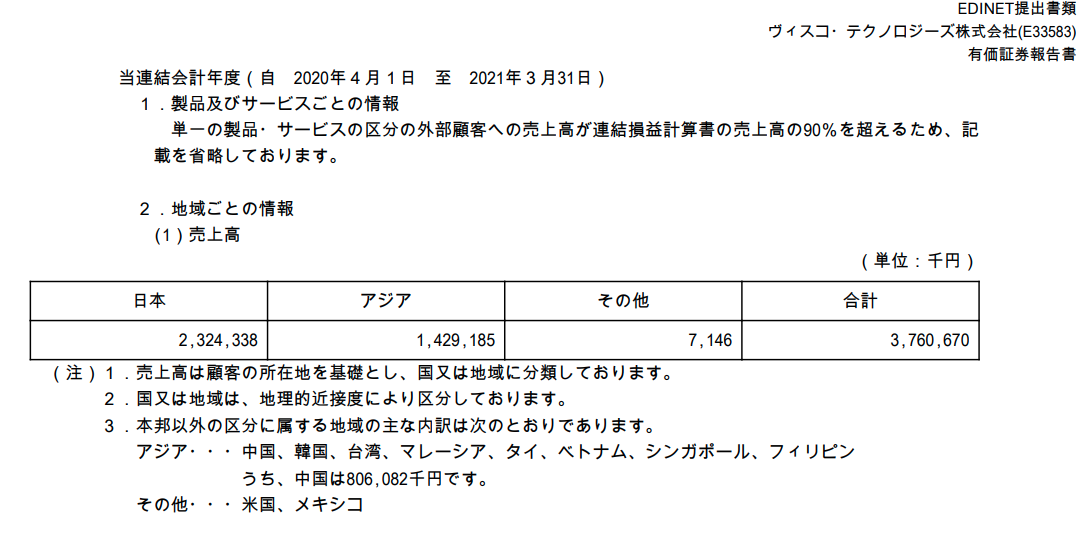

〇アジア依存、特に中国依存が大きい。中国の売上高は806百万 / アジア 1,429百万

財務関連

2022/3 1Q決算より

・自己資本比率71.7%(2021/3 69.4%)

・現金及び預金:2,254百万 有利子負債:425百万

・FCF(営業CF-投資CF)は毎年プラス。設備投資し、借入金を返済し、配当を支払っても現金が積みあがっていく中長期で成長する経営状態

バリュエーション

2022/3 今期予想ベース EV/EBITDA10.8倍

想定シナリオ

ヴィスコが提供している画像処理検査装置は、中国、東南アジア、南米など新興国の製造現場ではまだ認識が低い。目視に頼った製造現場が一般的であるらしい。ヴィスコは「人間の目の代わりになる検査技術の確立」を基本コンセプトとしている。つまり、技術によって人間の作業を減らすことができる。急速に発展しているアジア地域にとっては、中長期的に需要のある技術だと思う。

こういったFA技術は、コロナ禍の問題を解決できるとも思う。工場でクラスターが発生した場合、一時的に工場がストップしてしまう。人員の密を避ける、人員を減らしてコストを下げるのに、ヴィスコの技術が欲しい企業は多いのではないだろうか。→IRにTEL

2022/3月期 1Qの好決算ぶりをみても、5G製品、自動車電子制御部品及び半導体に関連する設備投資に、ヴィスコの技術がマッチしているようにみえる。

ヴィスコの経営的な堀はどの程度なのか?競合との比較を調べる必要はあるが、半導体の不足ぶりをみても上記の設備投資は今後も堅調なようで、1Qのような決算が続くと想定できる。

目標株価

3972円

2021/6 1Q EPS×4=132.4 × PER(30)

コメント