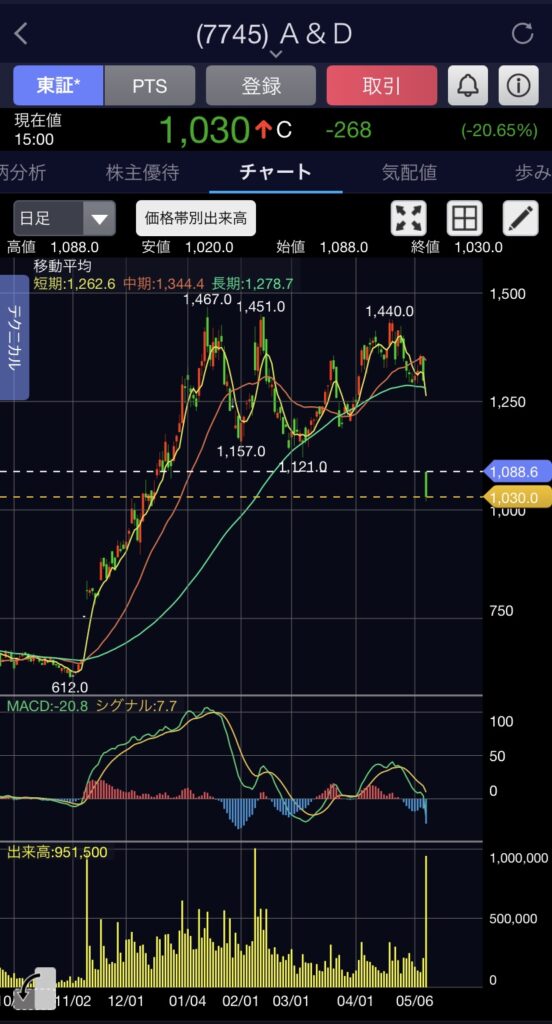

1298円 1300株 ロング

1034円 1200株 売却

損益:-316800円

本決算またぎはイカンとあれほど…

A&D主力銘柄。今期は医療機器の特需で増益、営業利益率、ROEが大幅に改善。

PER:8倍 PBR:1.3倍

四季報来期予想も増収増益であることから「まあ大丈夫だろう」と本決算またぎ。来期予想増収減益、経常利益-23%で翌日大幅安。

来期EPS-23%でPERが2割高の10倍になることから株価が-20%となった。

昨年も同じパターンでやらかしていた

昨年は子会社ホロンでやらかしていた。来期予想悪い→S安の同じパターン。

学習能力なし。

会社が成長していても来期予想が悪ければ売られる

いくら会社の状態が良好でも、来期予想が悪ければ売られる。

バリュエーションとか割安とか関係ない。来期予想が減益ならEPSも下がりPERが切りあがってしまう。

今回は地合いの悪さも掛け算され過剰に売られた印象。

来期予想を控えめに出してくる会社が増えている

東証からの要望で、業績予想を控えめに出す企業が増えているらしい。強めに出して下方修正すると個人投資家から苦情の電話がやまないからだと。

本決算は基本またがない!

コメント