(4595)ミズホメディ IR問い合わせ

①ビジネスモデル

・Smart Gene をハブにして、様々な目的の試薬を販売していく。試薬は、インフル、マイコプラズマ、ピロリ菌、クロストリジウム・ディフィシルなど多彩。本体を購入した医療機関は、定期的に試薬を購入していくことになる。プリンター→インクのビジネスモデルと似ている。

・新型コロナの爆発的な流行で、上図のPCR、抗原キットが主力となっている

・『スマートジーンⓇ 新型コロナウイルス検出試薬』は公的医療保険適用

②売上、利益の質について

・2022 1Qから粗利率80%こえの理由

Q: 2022年3Q P/Lによれば、粗利率76.2→81.6 原価率23.7→18.4 売上高25.5%増に対して粗利34.4%増。原価率、粗利率の改善の理由は?

A:機械化によって大量生産が可能になったとともに、人件費が削減できたこと。会計上、人件費は原価に含まれている

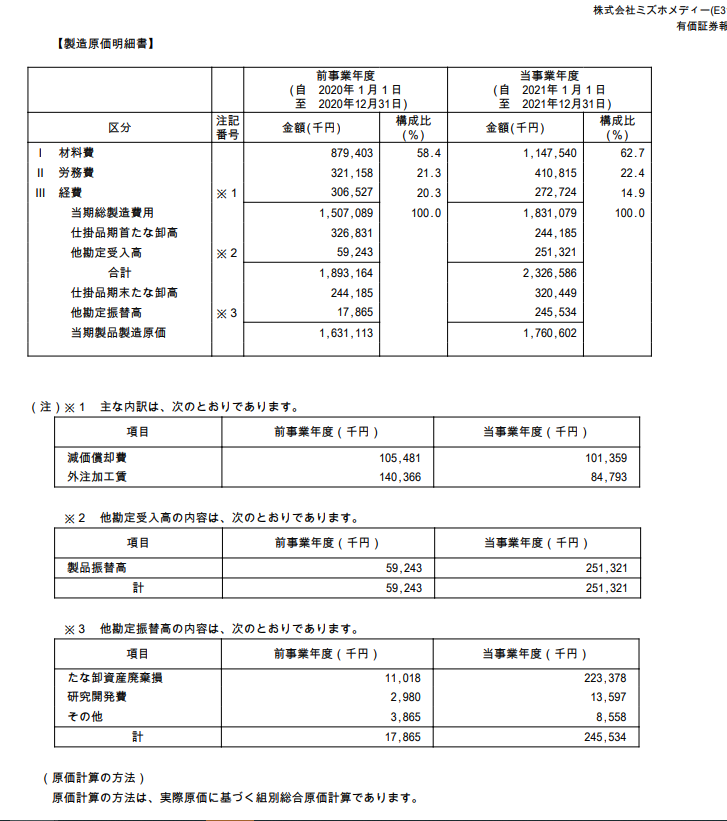

原価について

③主力製品は? 将来のEPS PERは?

Q: 遺伝子検査キット「スマートジーン SARS-CoV-2」の粗利率は? スマートジーンの専用試薬のほうが粗利率高いのか?

A: (詳しくは教えてもらえなかったが)おそらく試薬のほうが利益率は高い。本体の機器を買ってもらい、試薬を継続購入してもらうビジネスモデル

Q: 各種抗原キット(新型コロナウイルス抗原キット、新型コロナウイルス抗原・インフルエン

ザウイルス抗原同時検出キット及び新型コロナウイルス抗原キット(銀増幅イムノクロマト法))と、遺伝子検査キットとの粗利率の比較

A: 双方売れているが、スマートジーンのほうが利益率高い

Q: 「全自動遺伝子解析装置 Smart Gene」につきましては、世界的な半導体不足の影響により出荷は断続的となり、当第3四半期累計期間は約400台(前年同期は約2,800台)を出荷し、累計販売台数は約4,600台となりました。 →現在の半導体の状況について

A: 半導体不足は回復にむかっている

Q: スマートジーンの主な販売先は?

A: コロナ患者を受け入れている医療機関。保険適用が使えるところ。

抗原キットは薬局など

④強みについて。競合他社との差

Q: 2020年第3四半期より発売を開始した遺伝子検査キット「スマートジーン SARS-CoV-2」の売上高が急激に増加しております。→他社との違いについて なぜミズホ?

A: 国内に競合がいない。海外製品はあるが、供給不安定、高価など問題点あり。ミズホは開発から製造、販売まで自社であるため、短期の大量生産が可能。海外展開も視野にいれている。

⑤バリュエーションについて(PER、PBR、配当利回り、EV/EBITDAなど)

Q: PER、配当利回りは5%台と割安。「コロナ特需」と思われているため、低評価と考えられるが?

A: 新型コロナが収まったとしても需要が減るわけではない。医療機関では「オペ前の検査」など、継続的に使用されている。コロナ以外にも、様々な感染症についての商品のラインナップがある。

⑥財務について

2022年3Qは、現金・預金:59.7億。有利子負債 0、自己資本比率 76.3% と財務安定性は高い。

参考サイト

コメント