トランプ関税ショック

2025/4/6にこれを書いています。

「令和のブラックマンデー」から約半年で、さらなる大暴落に襲われています。

2025/4/2トランプ大統領がホワイトハウスで演説し、関税に関する具体的な内容を発表しました。

- すべての国や地域を対象に基本の関税率を設定し、一律で10%を課す

- さらに、国や地域ごとに異なる税率を上乗せする形で設定し、日本については24%の関税を課す

この発表を受けて、米国、日本ともに株価は大暴落。S&Pは高値から20%を超える下落で調整局面に入っています。

トランプショックの経緯を時系列で

※ChatGPT4oより

2025年4月初旬、トランプ米大統領は「解放の日(Liberation Day)」と称し、主要貿易相手国に対して広範な関税措置を発表しました。これにより、世界の金融市場は大きく動揺し、特に日本の株式市場にも深刻な影響が及びました。Reuters Japan

関税措置の概要:

-

全輸入品に一律10%の関税: 米国は全ての輸入品に対し、一律10%の関税を課すことを決定しました。ブルーモ証券株式会社

-

特定国への追加関税: 中国からの輸入品には34%、日本からの輸入品には24%の追加関税が課されました。 東洋経済オンライン

市場への影響:

-

米国市場: ナスダック指数は6%下落し、S&P 500指数も4.8%の下落を記録しました。 トウシル 楽天証券の投資情報メディア

-

日本市場: 日経平均株価は一時4.6%下落し、8カ月ぶりの安値となりました。特に輸出関連企業や金融株が大きな打撃を受けました。 Reuters

-

為替市場: リスク回避の動きから円高が進行し、輸出企業の収益悪化懸念が高まりました。 トウシル 楽天証券の投資情報メディア

専門家の見解:

-

大和証券 チーフテクニカルアナリスト 木野内栄治氏: 「今回の下落はセリングクライマックス(投げ売りの最終局面)であり、関税措置が出尽くしたことで、株式市場は徐々に落ち着きを取り戻す可能性がある」との見解を示しています。 Reuters Japan

-

三井住友DSアセットマネジメント チーフマーケットストラテジスト 市川雅浩氏: 「報復関税の動きが強まれば、さらなる調整が深まるリスクがある」と警戒感を示しています。 Reuters Japan

-

マネックス証券 チーフ・ストラテジスト 広木隆氏: 「日本株の下落は行き過ぎであり、日銀の利上げ観測後退により、円高はそろそろ止まるのではないか」との見解を述べています。 トウシル 楽天証券の投資情報メディア+2Reuters Japan+2JBpress(日本ビジネスプレス)+2

今後の展望:

市場は引き続き、各国の報復措置や米中貿易交渉の行方に注目しています。特に日本企業にとっては、円高進行や輸出減少による業績悪化が懸念されます。投資家は、内需関連株やディフェンシブ銘柄へのシフトを検討するなど、リスク管理を強化する必要があります。 Reuters Japan

このような状況下で、冷静な判断と適切なリスク管理が求められます。

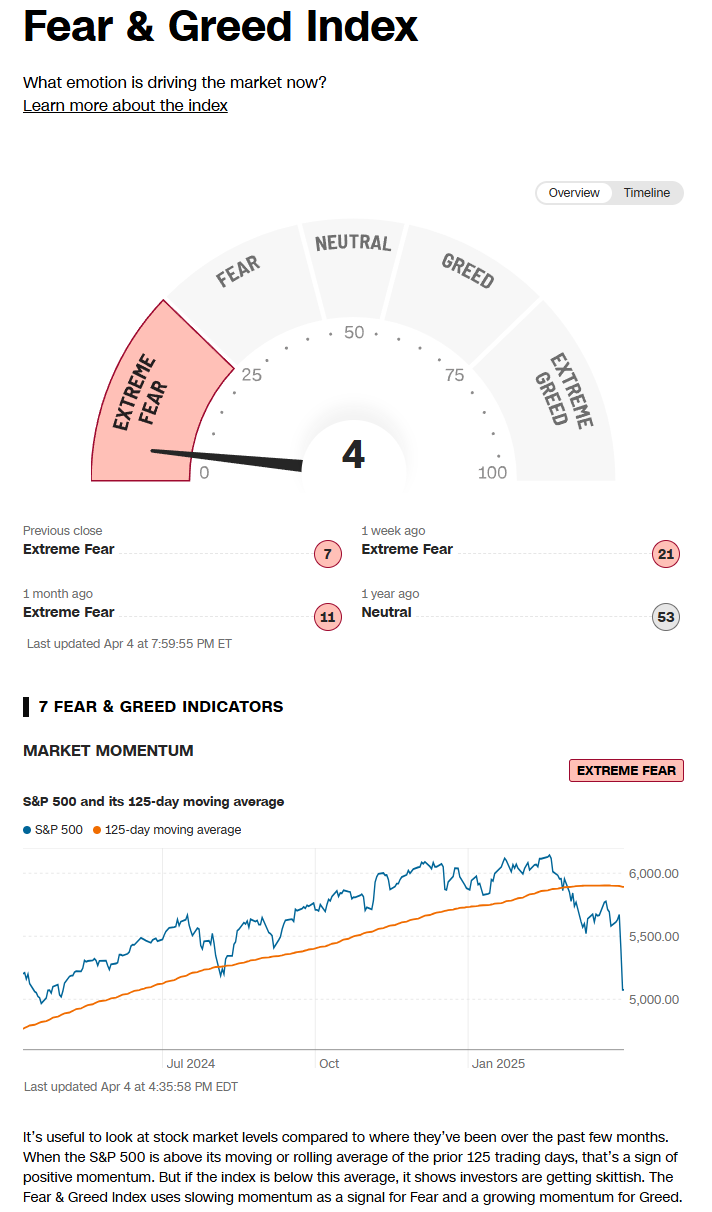

2025/4/4の各指標

VIXは45越え。

恐怖と強欲指数はExtreme Fear の4

日経平均は直近高値から5000円も下落しているが、下落スピードが速すぎるため騰落レシオ(25)は80台を維持している。

参考までに、2024/8/6「令和のブラックマンデー」当時の信用残データものせた。2024/7/26に5兆円近くまで膨らんだ信用買い残は暴落後3.8兆円まで減っている。今回も2025/3/28では4.5兆円まで信用買い残が膨らんでいる。

2025/4/4で日経平均PER13倍台に入ったが、トランプ関税で企業の下方修正が行われればEPSは下がるためPERは上がってしまう。現在のPERが割安とは判断できない。

マクロの認識

関税の率がやばいらしい

有識者の意見をみると、今回トランプが提示してきた関税率はとんでもなくやばいらしいです。リセッションリスクを確実に高めるものであるとのこと。

関税で業績が悪化する

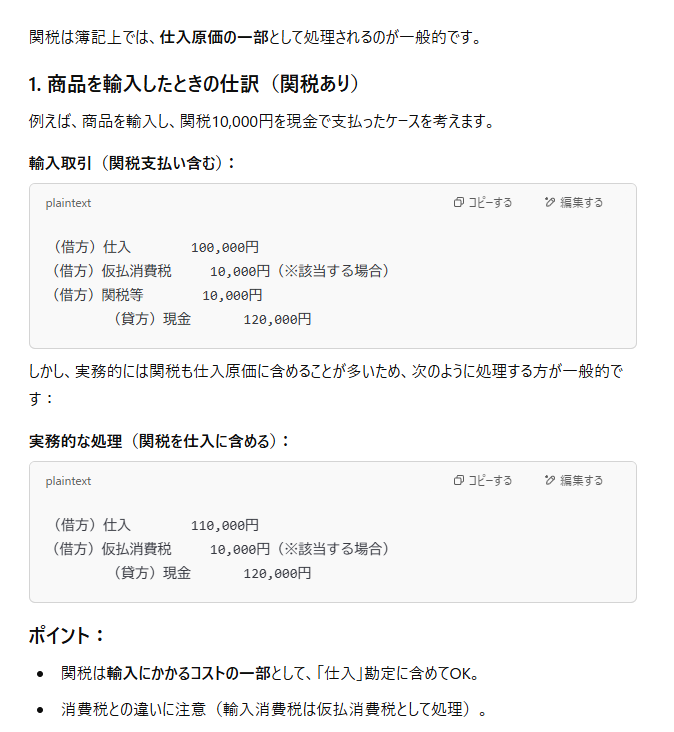

関税の簿記上での仕訳は下記のようになるらしい。

関税の簿記上の仕訳

関税は仕入勘定に含まれるため、価格が同じなら費用が増えて利益が減ります。関税分の費用を価格転嫁すれば値段が上がるため一般的には売上が落ちます(※価格転嫁しても売上が落ちない競争力のある企業は別)。

つまり、関税は売上、利益ともにネガティブな材料となります。

特に影響を受けるセクター

※引用元:トランプ大統領 相互関税日本に24% 一律10%関税【一覧表も】

最も影響を受けるのは「自動車」「自動車部品など周辺メーカー」です。

トランプは自国の自動車メーカーの復活を特に重要視しているようで、日本の自動車産業への影響は甚大です。関税発表から投げ売り商状となっています。

✅ 業績への影響が大きい業界

1. 自動車業界

-

影響内容:部品の多くを海外(特に中国やメキシコ)に依存しており、関税がかかるとコスト増。

-

該当企業例(日本):トヨタ、ホンダ、日産 など

-

ポイント:米国向けの完成車輸出にも関税がかかると競争力が低下。

2. 電機・電子部品業界

-

影響内容:米中で製造・組立を行っている企業が多く、部品の流れに関税がかかると打撃。

-

該当企業例:ソニー、村田製作所、京セラ、ロームなど

-

ポイント:特にスマホ、半導体関連は影響大。

3. 精密機器・工作機械業界

-

影響内容:中国を生産拠点または販売市場としている企業が多く、関税で価格競争力が低下。

-

該当企業例:ファナック、オークマ、アドバンテストなど

4. 鉄鋼・アルミ業界

-

影響内容:米国が「安全保障上の理由」として鉄鋼・アルミに高関税を課すケースがある。

-

該当企業例:日本製鉄、神戸製鋼所など

5. 化学・素材業界

-

影響内容:中間素材を輸出する日本企業がターゲットになる可能性あり。需要家産業(自動車やエレクトロニクス)の減速が化学業界にとって大きな逆風

-

該当企業例:三井化学、住友化学、信越化学など

さらに、円高が上記業界に追い打ちをかけます。リセッション懸念からの円買いなのか、関税発表から円高が進行しています。

上記リストにはないですが、メガバンク、地銀の投げ売りもすさまじいものとなっています。

- リセッション懸念で日銀が利上げを見送ると予想されるから

- 金融不安の懸念から(※金融機関の保有する有価証券の価値の下落、売掛金、貸付金の回収不安による貸倒引当金の繰り入れなど

により、「利上げ」期待で買われてきた銀行が総投げ状態です。

商社に関してもネガティブです。

商社は輸出入の仲介や資産権益の保有を通じて利益を上げるため、貿易量やコモディティ価格に敏感です。各国が自国優先の通商政策をとる環境は世界貿易量を縮小させる傾向があり、物流・取引全般に関わる商社にとってマイナス面が大きいと言えます。

ポジティブセクターは?

ポジティブというか、影響を受けにくいセクターを調べました。

※ChatGPT4oより

より詳しい解説↓

不動産

メリット

動産業は日本国内の資産・取引が中心であり、米国への物品輸出を伴わないため直接的な関税適用はありません。

低金利環境の長期化観測も不動産には追い風です。トランプ関税による世界経済の不透明感から日銀の利上げ観測が後退し、今後も超低金利が続くとの見通しが強まりました

政府主導の都市再開発プロジェクトや観光インフラ投資(ホテル開発など)は中長期で継続する見通しで、不動産市場を支える要因です。金利低下局面ではREIT(不動産投資信託)市場への資金流入が増える可能性もあり、不動産セクター全体としての下支えになるでしょう。

デメリット

貿易摩擦による景気減速や金融市場の変動が間接的な逆風となります。例えば、輸出産業の業績悪化による企業の投資抑制・雇用不安が生じれば、オフィス需要や商業施設のテナント需要の減退につながりかねません。

総じて、不動産セクターは直接の関税ダメージは皆無だが、景気動向次第で間接的影響に警戒を怠らない状況と言えます。

医薬品セクター

メリット

今回のトランプ関税では当初、医薬品は適用除外とされました

デメリット

政権当局者は**「半導体や医薬品を対象とした別の関税措置を計画中」と述べており、重要分野に対する個別関税強化の可能性を示唆しています。もし日本から米国への医薬品輸出に高関税が課されれば、抗がん剤や新薬を米国市場に依存する企業にとっては収益圧迫要因となります。

総じて医薬品セクターは現時点では直接打撃なしだが、今後の政策次第でリスクが顕在化する可能性があり、業界全体で備えを進めている状況です。

鉄道セクター

メリット

まず国内鉄道事業者に関して言えば、米国向けのサービスや商品の提供はなく、関税の直接影響はありません。

原油価格の下落観測もプラス材料です。貿易戦争懸念で世界的に原油相場が軟化すれば、鉄道会社が使用する電力や車両燃料コストの低下につながり、利益面での追い風となります

デメリット

世界経済の減速懸念が強まれば、日本国内の景気にも陰りが出て、中長距離の観光需要やビジネス出張が減少する可能性があります。特にJR東海の東海道新幹線は訪日外国人や出張需要に支えられる部分も大きく、米国発の景気悪化でインバウンド客が減ったり国内企業が出張を削減したりすれば、利用収益にマイナスとなり得ます。ただ、そうした影響が顕在化するには時間がかかるため、目先の投資判断としては「鉄道は安定収益が見込めるセクター」と評価されました。

食品セクター

メリット

内需型の食品メーカー(即席麺、調味料、菓子など)や外食産業は比較的安定した値動きとなりました。

たとえばインスタントラーメンのニッシンや調味料大手の味の素などは米国にも事業展開していますが、生産拠点が現地にあるため関税リスクは限定的です。

デメリット

トランプ関税により、日本産の農林水産物・食品には軒並み関税率引き上げが適用される見通しとなりました。

特に影響が大きいのは、米国向け輸出の多い和牛・水産物・酒類で、日本から米国への農林水産品輸出の「二強」はブリ(魚)とアルコール飲料(日本酒・焼酎等)だとされています

造船セクター

メリット

米国は商船の国内建造を義務付ける「ジョーンズ法」(沿岸輸送は米国建造船に限る)を有するなど、もともと日本から米国への完成船輸出はほとんど行われていません。したがって、24%の関税が直接適用される案件は限定的です。

デメリット

米国企業が発注する特殊船舶(LNG船など)で日本企業が受注を狙っていた案件があれば、関税コストがネックとなり受注困難になるでしょう。また、船舶は国際条約上「移動する財」とみなされ輸入関税がかからない場合もありますが、今回の相互関税が適用される範囲が不明確なため、日本製の船舶や海洋機器に関税が科されるリスクが意識されています。

造船セクターにとって真に重大なのは世界貿易量の落ち込みによる間接影響です。貿易摩擦が激化し米国内の物価上昇と消費低迷を招けば、荷動きが鈍化する可能性が高いと指摘されています

造船セクターは関税そのものより世界景気減速・円高・海運市況悪化という間接要因で打撃を受けやすい状況です。

総じて市場は、造船セクターを貿易戦争の煽りを大きく受ける業種の一つと位置付け、慎重な姿勢を崩していません。

トランプショックでの自身の行動について

今回も初動で上手く立ち回れず…

4/2のトランプ関税発表後、市場では「出尽くしで上がる」との認識がありました。それを嘲笑うかのように大暴落し、阿鼻叫喚の光景となっています。

僕としては初動でパナソニック、京都銀行といった酷い下落の銘柄を売り、三菱地所、ツムラ、西松屋といった不動産、医薬品、内需好業績セクターを買いました。そこまでは正しかったかもしれませんが、4/3,4/4に売られ過ぎと思われる銀行、商社を購入。さらにリバ狙いの日経レバ、TOPIXダブルを買い増しました。

しかし、4/4夜間、中国の中国の報復関税のニュースで日経平均先物は1500円越えの暴落。4/7はブラックマンデーの再来となりそうです。

暴落初動でポジションを落とすという動きが今回もできなかった

2019年から暴落日記を書き続け、そのたびに「ボラティリティが上がったらポジションを落とせ」と買いてきました。しかし今回もそれができず… レバ1.2でブラックマンデーに向かいます。

VIXが上がったらポジションを落とせ!

この単純明快な逃避行動ができません。下がると割安と買い向かってしまう。そして致命傷を負うわけです。

ポジションを持ってないとリバがとれないリスクがありますが、それ以上でボラで精神がやられて正常な判断ができなくなります。

「日本市場の暴落は行き過ぎる」という認識を強く持つ

日本市場の暴落は行くところまでいきます。信用買い残が増えた状態から下がるので、個人が諦めるまで徹底的に下がります。コロナショック、日銀ショックのようにS安100銘柄越え!みたいな阿鼻叫喚になるまで下がるので中途半端に買い増してはいけません。

今後の方針

トランプ関税が本当に実施されれば、外需産業の業績悪化、減配は避けられません。当然、上記のネガティブセクターを避ける、という選択となります。

ただ、株安はトランプにとってメリットは一つもないことは事実です。

米国民の多くは資産の半分以上を株式で持つと聞きます。株価が大暴落して米国市民の多くが資産を失えば、次の選挙でトランプ再選はありえません。次の選挙までにやはり株価を上げにくる可能性は高いです。

そう考えると、「暴落した外需産業銘柄を拾って長期で持つ」という選択肢もありだと思うのです。

トランプ関税相場で悩ましいのは、「トランプの発言一つで需給が逆転する」ということです。今後、米国と各国の交渉により関税率の緩和、撤回が実施される可能性もあります。一発で需給が変わる可能性もあるため、ポジティブ銘柄、ネガティブ銘柄、どちらかに明確に寄せるのも悪手だと思います。

検討できる方針↓

影響を受けにくいセクター中心のPFを組む

通信、電力、陸運などインフラ関係のPF割合を増やす。

バリュエーション的にかなり安いものもあるため、TOB狙いもある。

高配当、優待を現物保有して様子見

売りたたかれた銘柄含めて、高配当、優待銘柄を分散して持つ。ただし、関税の影響が大きいセクターでは下方修正、減配リスクが高い。

1年間寝て過ごす

トランプが株を上げにくる時期までポジションを大きく落として待つ。米国株が先に上がると思うが、その時日本は円高になりやすい。米国が戻しても日本はしばらく厳しい展開が予想される。

(4/7追記)トランプ関税ショックのクライマックス?日経平均 -2644円 の大暴落!

2025/4/7 ついに大暴落が来ました。

S安は99銘柄。セリクラっぽい動きではありましたが、2024/8/5ほどのクラッシュ感もなく…

買い向かっている個人が結構みられます。明日下げれば、さらにバケツリレーが加速するでしょう。

(4/8追記)日本株大幅反発! 日経平均 +1876円(+6.03%) TOPIX +143.36(+6.26%)

4/8 日本市場は爆騰しました。値下がりわずか12銘柄。

反発の材料としては、4/7夜間、Xに流れていた下記のニュースだと思われます。

・関税発動の90日間停止を検討

・石破首相、トランプ大統領と電話対談

関税発動猶予はフェイクなのではないか?という説でて、何が真実なのか分からないカオスな状況です。

ただ、フェイクであれ、日本市場にポジティブなニュースが流れた瞬間、日経平均先物が2000円爆上げする状況は、売り方を牽制する効果があります。

VIXは低下したがまだ予断を許さない。今後もボラティリティの高い展開が予想される。

4/7日経平均は出来高を伴った大陰線でした。2024/8/5令和ブラックマンデーの出来高(40億)には届かないものの、それに迫る出来高を形成したのは、一旦のセリングクライマックスと考えられそうです。

※4/9追記 下落

日経平均 -1298円(-3.93%) TOPIX -82.69(-3.4%)

東証P 値下がり銘柄89%

ボラタイルな日々が続く。日本追加関税24%発動も出尽くしにならず。中国報復関税発動。

※4/10追記 米国市場 日本市場ともに大暴騰 追加関税90日間延期で

※4/19追記 日本株強い! 関税交渉をポジティブ視

日本株は少しづつ上昇基調に入っています。VIXも30付近まで低下し、ボラティリティも小さくなりました。

今回は2024/8/5のようにV字でリバることはなかったですが、日本株は底固い強さをみせています。特にグロース銘柄が強いです。これから関税の影響で各社が通期予想の非開示、下方修正、減配などを開示してくる状況になるので、関税・為替の影響が小さい内需株が買われています。

セリングクライマックスでポジを減らされるロットは本当にダメ…

年初来 -23.8% となりました。

レバレッジ1.3倍で上から喰らい、ほぼポジション調整なしで(なんなら買い増しで)セリクラまで喰らっています。

はっきりと資金管理が甘かったと痛感しています。

本来買うべきセリクラでポジションを減らさざる負えないのは負けです。

今回の暴落で、常時レバレッジを維持するのは卒業します。レバレッジ1.3倍でも、資産が多いととんでもないスピードで資産が溶けていきます。そしてメンタルをやられます。自分にレバレッジを使いこなすセンスはないと感じました。

- 常時8~9割程度で運用し、暴落を感じたら残りのロットを入れる準備をする

- セリングクライマックスまで資金投入を我慢する

「底当てが難しいんだよ!」て話ですが、要は「常時パンパンのロットを入れておくな」ということです。

コメント