企業について

世界トップの航空機内装設備メーカー、伊藤忠商事系列。航空機内装品(ギャレー、ラバトリー、調理用器具インサート、航空機シート)、航空機空調用機器・エンジン部品の供給、航空機整備を営む。航空機客室内の全装備品を網羅、大型旅客機・旅客用ギャレー(厨房設備)は国内外100社超への納入実績(世界シェア約40%)、ラバトリー(化粧室)はボーイング社・エアバス社に採用(世界シェア約50%)、航空機シート製造はファーストクラスやビジネスクラスのプレミアムシートに特化。航空機整備(中小型機の機体整備・装備品整備)は創業の伊藤忠航空整備からのセグメント。大成建設と共同で独自の炭素繊維構造部材自働成形「ADP」を開発(航空機構造部材に実績)。伊藤忠商事<8001>、ANAホールディングス<9202>の持分法適用会社。2019年大型旅客機777X向け厨房設備「ギャレー」を出荷。2020年グローバルニッチトップ企業100選に選定(ラバトリー、ギャレー内装品)。主要取引先はBOEING COMMERCIAL AIRPLANES、AIRBUS OPERATIONS。

各指標と予想

| 日付 | ||

| 時価総額(億円) | ||

| 株価(円) | ||

| PER | ||

| PBR | ||

| 利回り | ||

| ネットキャッシュ | ※流動資産+投資有価証券×0.7-負債 | |

| ネットキャッシュ比率 | ※ネットキャッシュ/時価総額 | |

| キャッシュニートラルPER | ※PER×(1-ネットキャッシュ比率) | |

| 会社予想EPS | ||

| 四季報予想EPS | ||

| EPS傾向 | 短期 | 長期 |

| 株価傾向 | 短期 | 長期 |

| 私の予想EPS(円) | ||

| 私の予想PER(倍) | ||

| 私の予想株価(円) | PER×EPSで計算 | |

| 将来性と理由 | ||

※「私の予想EPS」は単純に2QEPS×2で計算。

投資アイデアと現在のポジション

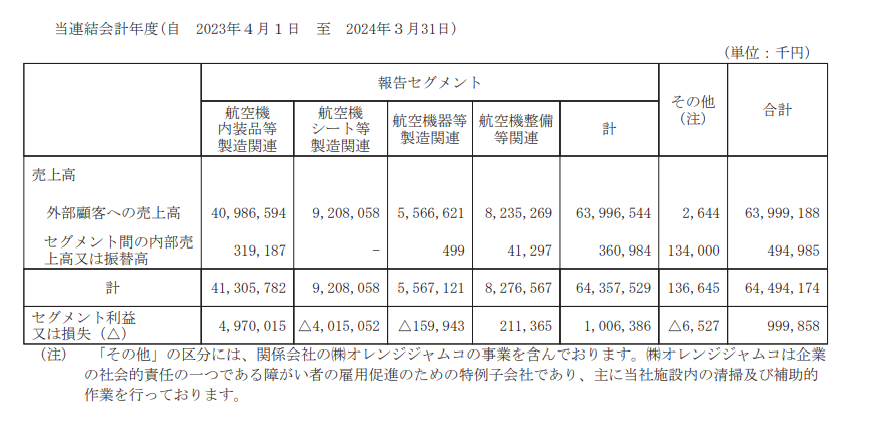

・2025.03の業績予想は売上高86,900(百万) 営業利益7,810 と過去最高の2016年水準に近づく見込み

・ジャムコは業際最大手ボーイング社、エアバス社の内装品に高いシェアをもつ。

・ボーイングの航空機生産数とジャムコの納品数が比例している

・ボーイングの受注残が過去最高の5,200億ドルに達していること

ボーイング2023年第4四半期レポート:受注残が過去最高の5,200億ドルに達する

・「航空機シート等製造関連」の利益率を高める施策が打たれる?

2025年業績予想 営業利益78億のセグメント割合をどう算出しているのか?決算資料によると航空機内装品等製造関連に注力するようだが、確度がどの程度なのか(→IRへTEL)

航空機シート等製造関連においては、航空機メーカーによる新造機の増産計画やエアラインが運

航している既存機の機内改修需要が急拡大していることから、「選択と集中」により、航空機シー

トセグメントに含まれる航空機シート事業の開発を伴う受注を一時的に凍結し、開発人員と生産キ

ャパシティを当社の主力である航空機内装品事業に集約することとしました

IR問い合わせ

Q:航空機シート等製造関連が赤字の理由

A:円安の影響を受けるセグメント。151円以上で引当金を積んでいた。25年は赤字が縮小する予定。桁が変わるレベル。△10億切るぐらい。

Q:航空機内装品等製造関連の今期業績予想は?

A:引き続き好調と考えている。航空機の運航量に比例してスペアパーツの需要も増えるため。

Q:ボーイング社に高シェアである理由

A:40年近く付き合いがある。競合他社が少ない(米:1社 ヨーロッパ:1社)。非常に参入障壁が高い業界。耐久性、安全性が求められるため

Q:2016年最高益の理由

A:100円→120円の円安に振れたこと。777型が売れていたこと。ボーイング受注残のMAXは2019年だった。

ポジティブストーリー

ネガティブストーリー

コメント