野村マイクロサイエンス

企業について

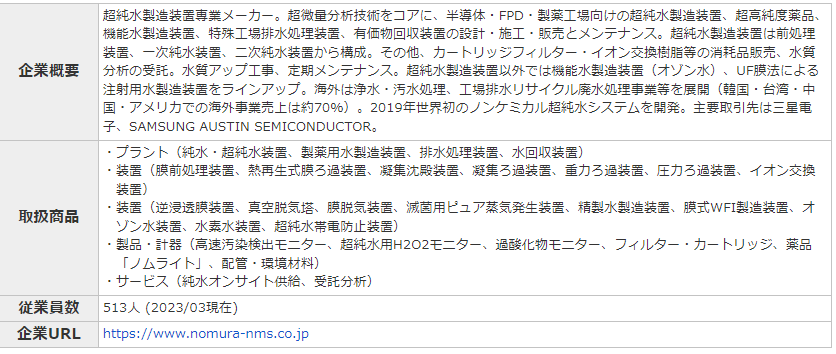

超純水装置大手。売上構成比率は水処理装置94%

各指標と予想

| 日付 | 2023/12/5 | |

| 時価総額(億円) | 1,155 | |

| 株価(円) | 11250 | |

| PER | 15.6 | |

| PBR | 4.16 | |

| 会社予想EPS | 716.9(2024.03予想) | |

| 四季報予想EPS | 578.5 | |

| EPS傾向 | 短期 ↑ | 長期 ↑ |

| 株価傾向 | 短期 ↑ | 長期 ↑ |

| 私の予想EPS(円) | 871 | |

| 私の予想PER(倍) | 20 | |

| 私の予想株価(円) | 17420 | PER×EPSで計算 |

| 将来性と理由 | 明るい。半導体 | |

※「私の予想EPS」は単純に2QEPS×2で計算。

投資アイデアと現在のポジション

2023/11/14 2024年3月期 2Q 決算後に購入。100株/7135円 100株/7650円。

第2四半期 売上高36,555百万(87.2%) 営業利益5,722百万(259.9%) 2Q単独でも好業績。上方修正が期待できる決算だった。

このような状況下、当社グループは海外では半導体・FPD関連企業、国内では製薬・半導体関連企業を中心に積極的な営業活動を展開し、受注獲得に努めてまいりました。

主力の半導体関連企業の投資は引き続き旺盛であるものの、前年に米国、韓国、中国等で受注した大型水処理装置案件の反動とともに、今後予定している大型水処理装置案件の受注時期が10月以降となったこと等により受注高は15,027百万円(前年同期比74.5%減)となりましたが、売上高については前年同期比大幅増収となりました。これは受注済み大型水処理装置案件の工事が想定以上に進捗したこと等により水処理装置売上高が28,970百万円(同114.9%増)となったこと、メンテナンス及び消耗品についても半導体関連企業を中心に受注が堅調に推

移し、売上高が6,192百万円(同22.6%増)となったこと、加えてその他の事業についても国内、海外ともに半導体装置向け配管材料の受注が増加したこと等により売上高が1,392百万円(同39.8%増)となったことによるものであります。2024年3月期 第2四半期決算短信〔日本基準〕(連結)

受注高の減少は受注時期が10月以降になっただけなので問題なさそう。

主力は売上の約80%の水処理装置。超純水は半導体、製薬などに欠かせない物質であり、野村マイクロは超純水装置の大手である。水処理装置を販売し、メンテナンスで安定した収益を得るサブスクリプション型の事業ともいえる。

水処理装置の売上高の伸びがすごい。前年比114.9%。水処理装置でシェアをとり、メンテナンス事業へ繋げていくビジネスモデルと思われる。

売上構成比の80~90%は半導体であるため半導体市況に左右される。

24年の売上高の伸びに最も寄与しているのは米国の277億円である。

24年の受注残高は460億と高水準。

24年の水処理装置事業の受注高のトップは日本の389億円である。熊本の半導体事業との関連性も調べる必要がある。

ポジティブストーリー

結局、半導体に投資する理由は半導体市場規模の拡大である。2030年に100兆円に達すると予想される半導体市場に投資しない理由はない。マクロの追い風が吹きまくっている。私は素人だがそれくらいはわかる。ただ、半導体の事業内容は専門性が高く理解が難しい。野村マイクロの主力である水処理装置(超純水)は半導体製造に欠かせないものである。「半導体プロセス細分化とともに超純水使用量の増加がみこまれる」と記載があるように、製造工程が高度精密化してもあらゆる工程に純粋な水は必要なのだろう。

その大手である野村マイクロの株価はここから2倍になってもなんら違和感はない。

ネガティブストーリー

不況がきて半導体市場が一時的に冷える可能性はあると思う。また、超純水を使わなくても半導体が製造できるようになるとか? そうゆう可能性はあるのだろうか。素人にはわかりません。

コメント