デジタルハーツホールディングスのメイン事業について

デジタルハーツHDのメイン事業は2つに分けられます。

1.エンターテイメント事業

コンソールゲーム、モバイルゲーム、アミューズメント機器のデバッグ、ゲームの受託開発、プロモーション活動支援等のサービス提供

2.エンタープライズ事業

エンタープライズシステムを対象とするシステムテスト及び受託開発サービスや、ヘルプデスクをはじめとするITサポート、セキュリティ等のサービス提供

ポイントはエンターテイメント事業の売上高営業利益率の改善

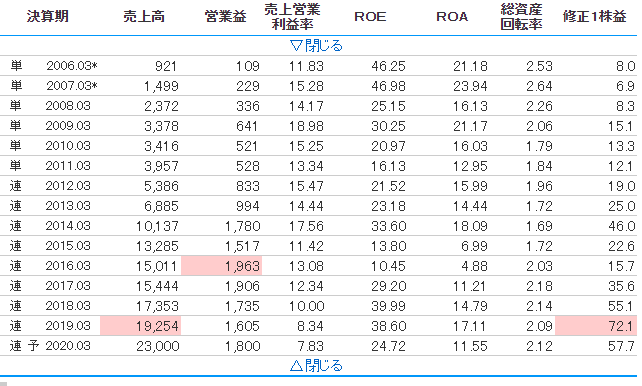

デジハHDの売上高営業利益率は、2019.3 8.34% と初の1桁代へ減少。これは、エンタープライズ事業の利益率の低下が原因です。増収ですが、エンジニアの採用、教育費などの販管費が利益を圧迫し、売上高営業利益率が大きく減少しています。

売上高営業利益率

2020.3 全体 5.1%

エンターテイメント事業 18.3%

エンタープライズ事業 △

つまり、次の3Qからエンタープライズでどれだけの利益率を改善していけるかがポイントとなります。

エンターテイメント事業の主力はデバッグ

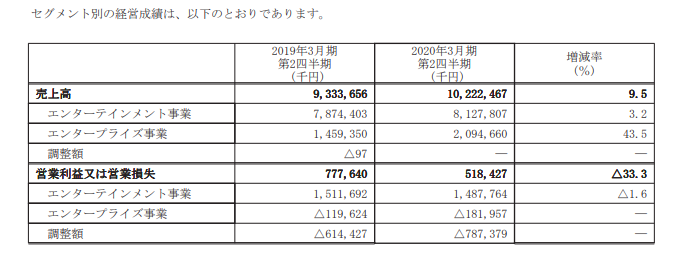

エンターテイメントは売上の80%を占めるデバッグが主力。業務効率化で2Qの粗利率(30.1%)が改善するなど好調をキープしています。

デバッグは年末商戦で受注が増えたことや、テストセンターの函館新設、札幌ラボの移転など従来の3倍の規模へするなど順調に推移している模様。少なくともヨコヨコ以上の業績は期待できそうです。

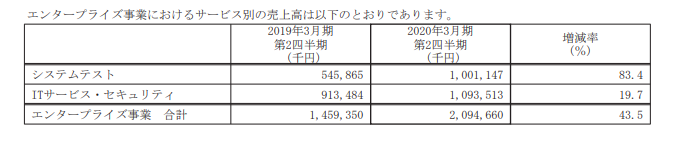

エンタープライズ事業のシステムテストの増収率がすごい

システムテストの増収率は83.4%と驚異的な伸びをみせています。また、2019.8.1でM&AしたLOGIGEARのテスト自動化によりどれだけ利益率を高められるかが勝負です。

IRへの問い合わせ

Q:エンタープライズ事業の売上高営業利益率はどれくらいを目標としているか?

A:具体的には答えられないが、システムテストにおいては粗利率30%以上を目標としている。LogiGearとのシナジーがカギだが、まだM&Aしたばかりでどれくらいやれるかは未知数。

今期上期はエンタープライズ事業へのエンジニアの新規採用、教育に資金がかかり利益を圧迫していた。この後も同じような投資は続くが、下期からは採用したエンジニアの稼働率が上がることで売り上げの伸びが人件費を上回ることが想定される。新規採用、教育費はずっとかかるものではない。

Q:エンタープライズ事業の売上高営業利益率は競合他社以上を目指せるか?

A:この事業はエンジニアの稼働率で売り上げが決まるので、競合他社を大きく上回るのは難しいと思う。同じような利益率が想定される。競合のSHIFTを参考にすれば8%くらい。

Q:デジタルアーツを意識している?

A:よく聞かれるがまったく意識していない。グループ会社でもない。

コメント