企業について

造船準大手(国内3位)。中央型船が主。

売上比率は 新造船77% 修繕船13% 鉄構・機械6%

各指標と予想

| 日付 | 2023/12/5 | |

| 時価総額(億円) | 802億円 | |

| 株価(円) | 1,157円 | |

| PER | 6.2 | |

| PBR | 1.28 | |

| 利回り | 0.86% | |

| ネットキャッシュ | ※流動資産+投資有価証券×0.7-負債 | |

| ネットキャッシュ比率 | ※ネットキャッシュ/時価総額 | |

| キャッシュニートラルPER | ※PER×(1-ネットキャッシュ比率) | |

| 会社予想EPS | 187.5(2024.03予想) | |

| 四季報予想EPS | 106.7(2024.03予想) | |

| EPS傾向 | 短期 ↑ | 長期 ↑ |

| 株価傾向 | 短期 ↑ | 長期 ↑ |

| 私の予想EPS(円) | 262.5 | 過去最高の2014.03を超えてほしいという願望 |

| 私の予想PER(倍) | 15 | まったく分からないが2014年代が15倍程度だったため |

| 私の予想株価(円) | 3930 | 15×262.5 |

| 将来性と理由 | 2030年代に建造需要が現在の2倍になると予想されているので明るさしかない | |

投資アイデアと現在のポジション

造船業界の市況

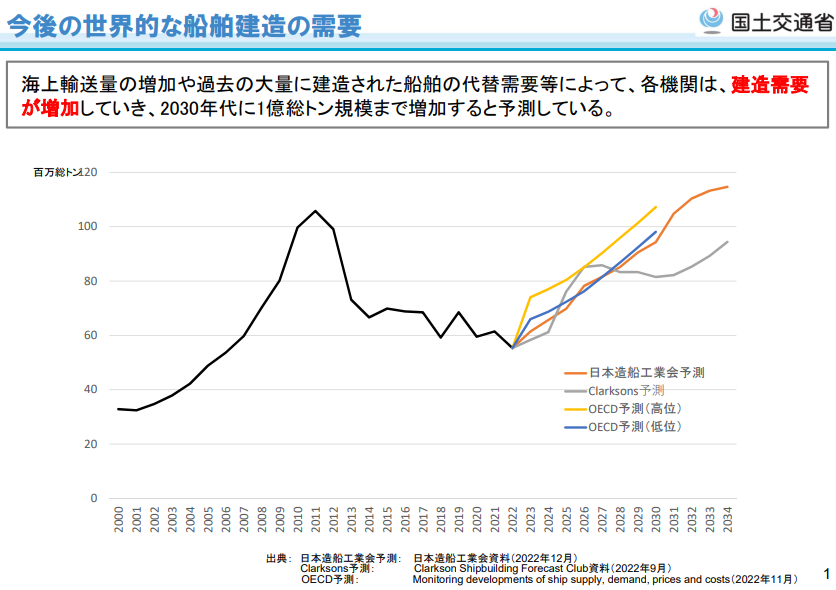

造船に投資する最大の理由はマクロの追い風が吹いているということ。

国土交通省の資料によれば「2030年代に現在の約2倍の1億総トン規模まで増加する」と予想している。

造船業界は主に2つの理由で特需が生まれるといわれてる。

- 船舶の代替需要

- カーボンニュートラルのための新技術

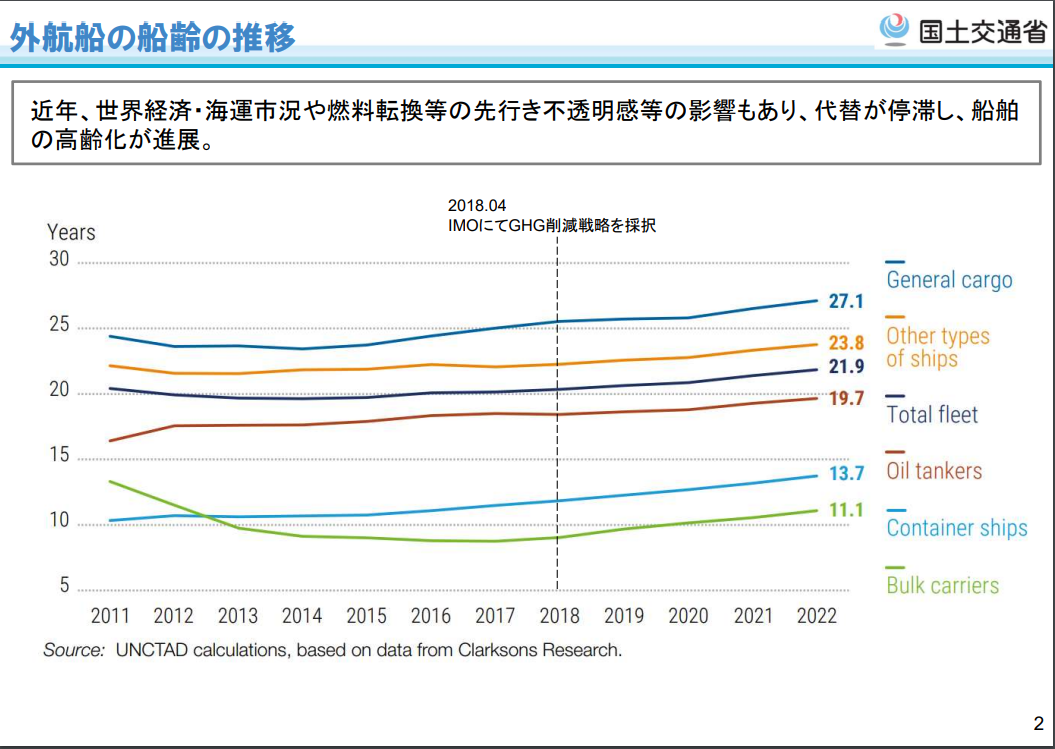

船舶の代替需要

輸送貨物や航行基準等によりますが、竣工から解撤までの期間(”船の寿命”)は、概ね20年前後

上記は40年分の為替レートの変化を示したものですが、2022年は近年にない水準で円安が進みました。海外からの調達が多い場合は調達価格の高騰が、鋼材価格の高騰とともに影響を及ぼしています。一方で受注の観点では追い風になっており、海外船社から見ると日本の会社に発注することのメリットは大きいはずです。 Lanes|海運・造船・荷主の動向を発信

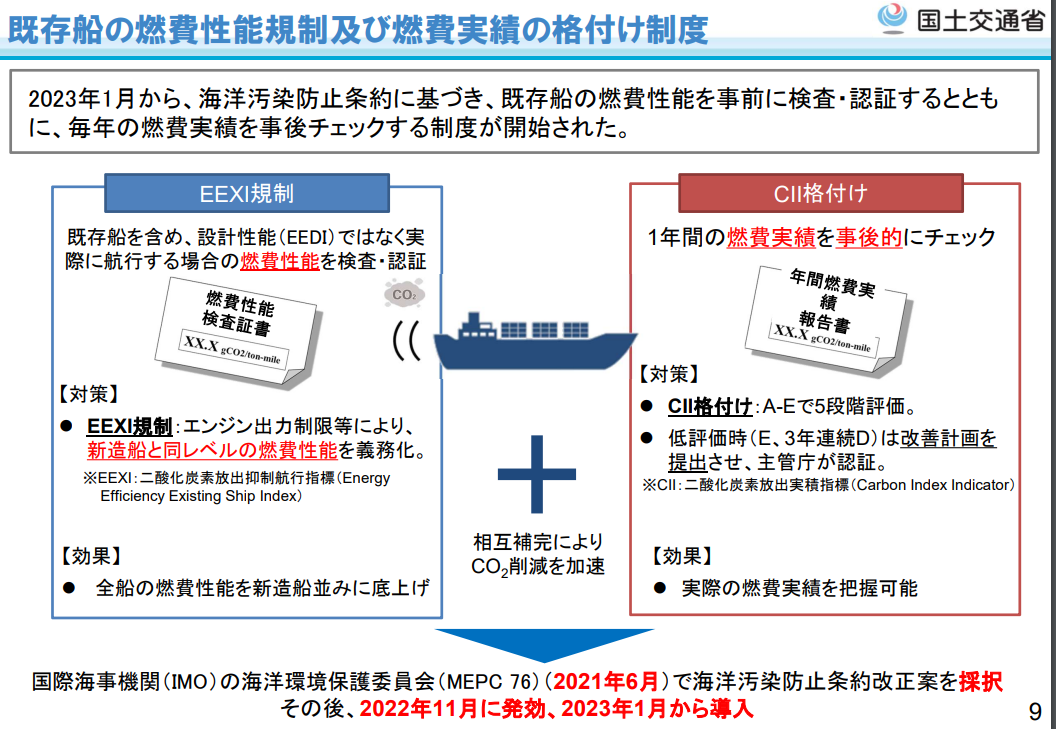

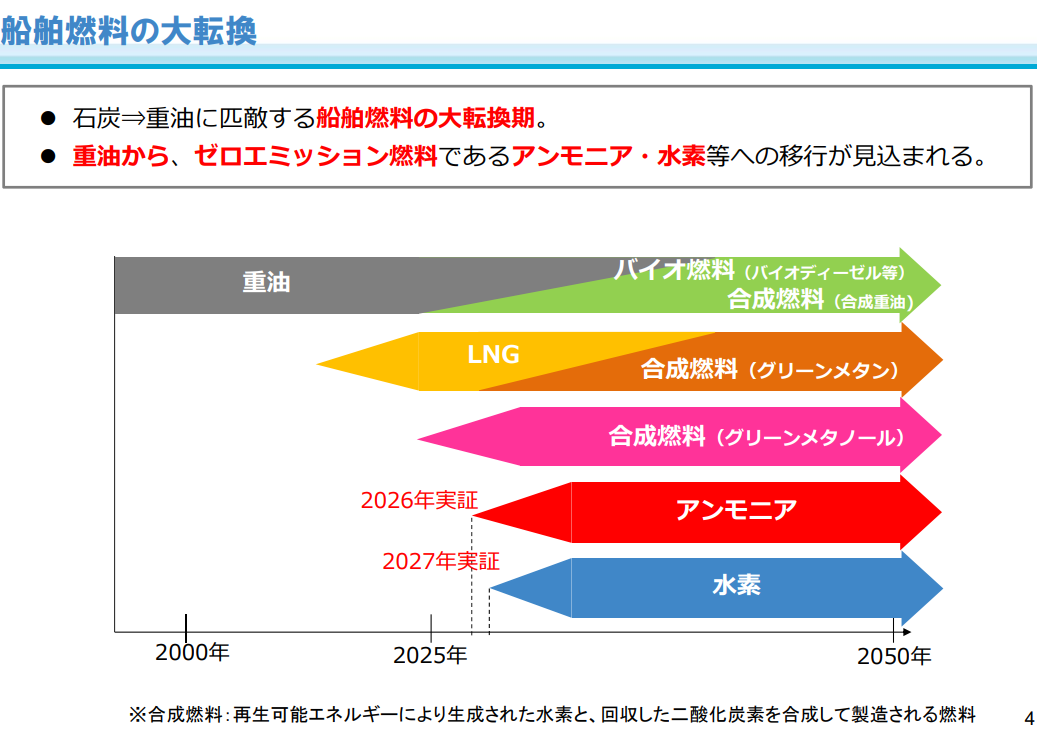

国策であるカーボンニュートラル

名村造船所では環境対応型船舶の製造・販売がすでに始まっている。

1.png)

2.png)

巣ごもり需要の増加に伴う海運市況の改善がある。足元のコンテナ運賃は上昇し、日本郵船などの海運企業は業績を上方修正している。好業績を背景に、これまで抑制していた新造船の発注を活発化させているのだ。今後、ますます厳しくなる排ガスなどの環境規制への対応もあり、排ガス対応の進んだ新造船への需要が増していくのは間違いない。(造船業界は受注が絶好調、「復調」はホンモノか(東洋経済)

需要のピークはいつなのか?

名村造船のセクター状況

・新造船)(売上高(百万)95,003/124,080 2023.3月期)

主軸。低採算案件が減少。船価は改善続く。原価高騰に対応

当連結会計年度末の受注残高は236,162百万円(前年同期比53.2%増)

・修繕船(売上高(百万)16,261/124,080 2023.3月期)

佐世保の専業化で採算改善。大型艦船、米軍艦船など多彩な案件獲得を積極化

・鉄構・機械(売上高(百万)6,986/124,080 2023.3月期)

↓名村の建造量は国内全体の約9%である(2021年建造量)

業績の将来予想

2024年3月期予想の売上高1260億円は2014年の水準。粗利率を6%程度高めれば利益水準も同等となる。

当連結会計年度末の受注残高は236,162百万円(前年同期比53.2%増)

→受注から竣工引渡しまで通常およそ2~3年の期間を要する→計上されるのは2年後か?

(5) 重要な収益及び費用の計上基準

当社および連結子会社の顧客との契約から生じる収益に関する主要な事業における主な履行義務の内容および当該履行義務を充足する通常の時点(収益を認識する通常の時点)は以下のとおりであります。

当社グループは、船舶、鉄鋼構造物および舶用機械の製造販売ならびに船舶の修繕を主要な事業内容としており、工事の施工ならびに完成品を引き渡す履行義務を負っております。一定の期間にわたり履行義務が充足される請負契約については、期間がごく短い工事を除き、履行義務の充足に係る進捗度を見積り、当該進捗度に基づき一定の期間にわたり収益を認識しております。契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間がごく短い工事契約については代替的な取扱いを適用し、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点で収益を認識しております。2023年3月期 決算短信p15

ポジティブストーリー

ネガティブストーリー

需要はあっても人手不足で供給不安定になる可能性はある。

日本造船業における就労者数は2018年までは8万人台を維持していたが、建造需要の低迷に伴い、2022年には6.3万人まで減少している。特に20代の減少が著しい。造船建造がピークを迎え始める2030年代に働き盛りの30代の割合が少ないのは不安材料ではある。また、賃金の高騰も起こることが良そうされている。

IRに聞きたい

7月~9月に竣工した船の売上高は2Q(7月~9月)に計上されるのか?

竣工時に計上される売上高は全体の何%か?

船価は1年前と比較して上がっているのか?

コメント