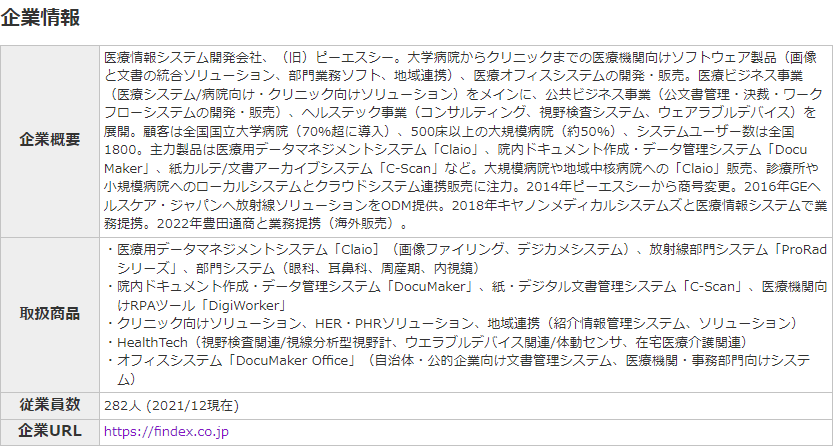

(3649)ファインデックス

〇事業セグメント

主力は医療ビジネス。Claioシリーズとそのメンテナンス。

ファンダメンタル

買いの要因

2022年12月期決算短信

・日本政府が2022年を医療DX元年とし、医療ビッグデータの利活用を産官学一体となって推し進めていくことを掲げ、方々で取り組みが活発化している。⇒国策に売りなし

・2022年もシステム更新の需要は安定した一方で、感染症の流行が長期間に及んだことから、医療機関の設備投資意欲は感染症対策に関するものへの比重が高くなっていました。しかしながら重症化リスクの減少、感染症分類の「2類」から「5類」への引き下げや脱マスクの議論活発化など、世の中はパンデミック以前の日常生活へ少しずつ戻りつつあることから、2023年以降はより高度な診療支援システムへの設備投資に対し、医療機関が前向きになると予測しております。また、各施設の感染対策の影響を受けて限定的であった当社の営業活動は、既にほぼ感染症流行以前と同様の水準に戻っております。 ⇒COVID19に対する政策転換により医療機関への営業が行いやすくなる。実際、直近のクオーター(22.10-12)でも営業利益540百万と回復。

・協業パートナーである豊田通商株式会社(本社:愛知県)と共同で取り組んでいるSakra World Hospital(所在地:インド、バンガロール)へのClaio導入プロジェクト⇒経済成長が強く期待できるインドでClaioやC-Noteの販売を見据える。

・「ヘルステック事業」視線分析型視野計「GAP」(注1)及び「GAP-screener」(注2)。売上高69253千円とまだ少額だが、前年比40.7%増。人間ドッグや健診施設での導入を進めている。当初の販売計画より2年程度遅れている(国内の営業体制の構築不足、欧州医療機器規則(EU-MDR)の届出の遅延)。早期認知症(MCI)の発見にも有用⇒京大と共同研究を進める

・従来型の医療システムマーケットはクラウド化が進み、価格と性能でマーケットが二極化する中、2023年12月期は、大学病院や大規模医療機関でのシステム更新や新規導入案件が2022年12月期より多く控えていることや、主力製品の海外展開、高利益率のパッケージ製品の販売に注力していくことから、当社の中核事業である医療ビジネスの売上高、各利益は2022年12月期を上回る見込みです。

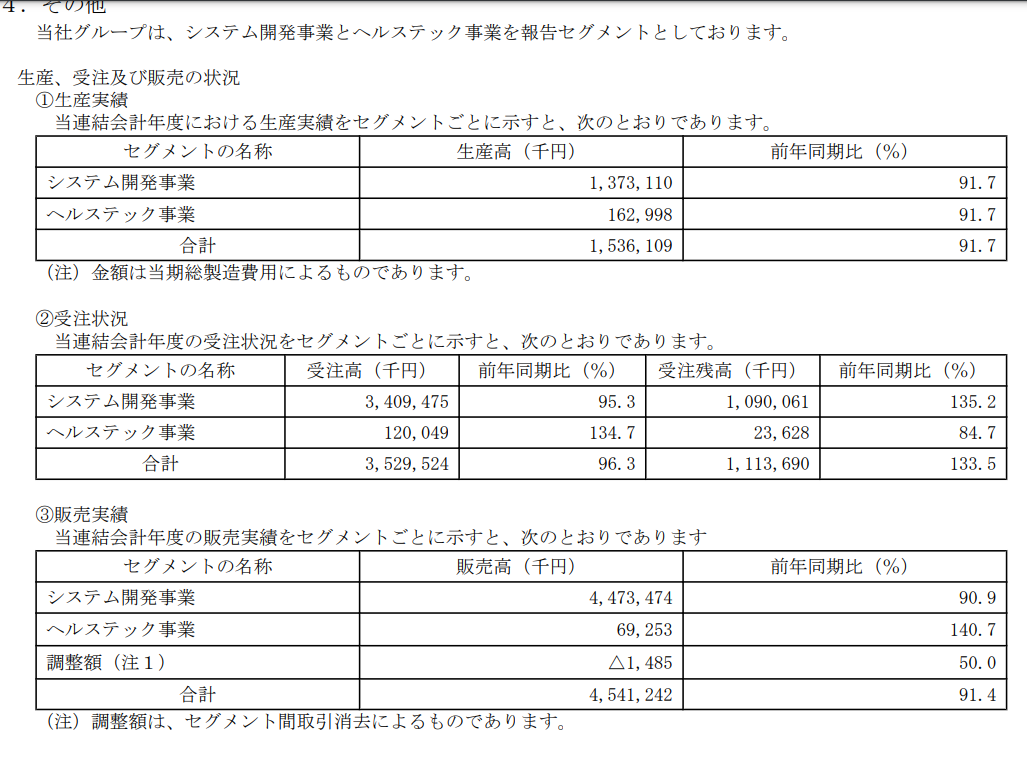

・受注状況

システム開発事業の受注残高は前年同期比135.2%

・現預金:2413百万円 有利子負債:0円

2022年12月期 通期決算 決算説明資料

国立大学病院は指導的立場にあり、周辺の医療機関にも波及効果が期待できる。「国立医大でも導入されている~」のセールストークは訴求力高い。患者を紹介し合うときも、互換性のあるシステムのほうが何かと都合がよいのでは?

2021年からユーザー数の減少なし。中規模病院と診療所の増加が目立つ。

・売上高の26%がストック収益か

2021年12月期 有価証券報告書

・(p8)当社グループの主製品は既にデファクトスタンダードの地位を確立しており、今後も既存ユーザ

ーに対する追加の製品導入とリプレイス導入の獲得に向け、さらに製品力を強化いたします。オフィスシステムやヘルステック領域においても、当社のターゲットセグメントには競合が少なく、良好なビジネス環境下で順調に自社製品の拡販を進めてまいります。

売りの要因

2022年12月期決算短信

・コロナの感染に影響を受けやすい。新型のCOVID19が流行して医療機関が警戒を強めた場合、業績悪化のリスク高まる

「Vision for 2025」

経営計画に大きな変更があったが、これを売り要因とするかは微妙。コロナショック大底辺りまで株価は売られており、これを織り込んだ状況とみるべきか。経常利益で50%程度減益に修正されている。2023年からの経常利益の成長率は25%程度で設定されている。

テクニカル

〇週足

〇日足

・2023/2/13本決算の翌日、出来高伴った大陽線。レジスタンスラインを抜ければ一段高も。

・株価はコロナショックの大底圏だが、2023年12月期は最高益予想。直近のクオーター(22.10-12)でも営業利益540百万と回復。コロナによる影響から回復しつつある。

需給

・2023/2/19時点で信用買い残720700株。信用買い残÷発行済み株式数(%)=2.7%

コメント