企業について

各指標と予想

| 日付 | 2/2 | |

| 時価総額(億円) | 693 | |

| 株価(円) | 1,781 | |

| PER | 10.7 | |

| PBR | 1.29 | |

| 会社予想EPS | 166.3(2024.03 ) | |

| 四季報予想EPS | 166.5(2024.03 ) | |

| EPS傾向 | 短期 ↑ | 長期 ↑ |

| 株価傾向 | 短期 ↑ | 長期 → |

| 私の予想EPS(円) | 241.8(2025.03 ) | |

| 私の予想PER(倍) | 15 | |

| 私の予想株価(円) | 3627 | PER×EPSで計算 |

| 将来性と理由 | 第一三共エスファの完全子会社化が実現すれば営業利益200億超えが目指せるため | |

※「私の予想EPS」は単純に2QEPS×2で計算。

投資アイデア

第一三共エスファの完全子会社化が実現すれば、クオールHD営業利益100億 + 第一三共エスファ130億(2023年3月期)で200億越えが確実視される。調剤薬局事業のPERは低めだが、15倍程度でみて四季報のEPSで計算すると株価3627円。時価総額1400億程度になるため現在の株価から2倍が想定される。

DSEP株式取得のスケジュールについては、第一三共保有株式の51%を2024年4月までに取

得し、将来的に100%を当社が取得する予定です。

2023年10月1日付で第一段階として30%の株式を取得ずみである。

第一三共エスファはAG(オーソライズドジェネリック)を主力とするジェネリック医薬品メーカー。AGは他のGE医薬品と比較しても患者に訴求しやすい。ここ数年続いている医薬品供給不安から政府で対策が検討されておりGEメーカーにとっては追い風。これ以上収益は悪化しないだろうと思われる。

ポジティブストーリー

ネガティブストーリー

2024年3月期 第3四半期 は増収減益。薬価改定、技術料単価の低下、原材料価格の高騰の影響を受け利益率が低下している。第3四半期 の時点で営業利益5,729百万であり通期予想100億に届かない可能性がでてきた。

2023年3月期について

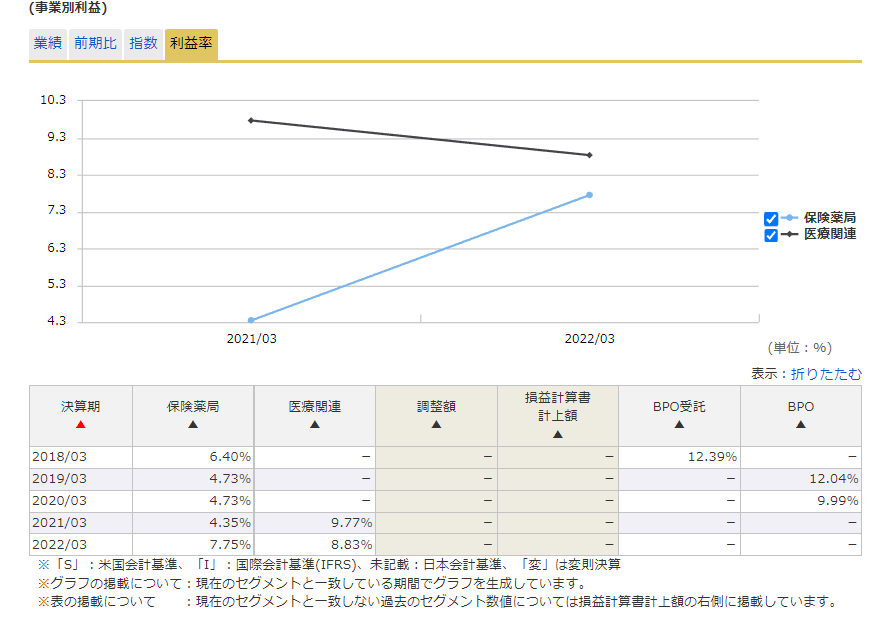

Q:保険薬局事業の利益率の上昇について

2019年から4%台の利益率が2022年に7.75%に上昇の理由は?

コロナ禍から緩和の方向に向かっているが、利益率と関係があるのか?

2023年 売上高1800億 営業利益120億 営業利益率6.67%と過去最高になる具体的な理由は?

新型コロナウイルス感染症による受付回数の減少とそれに伴う技術料収入の減少等により減

収減益 2021年3月期決算短信

→2023年3月期は売上高170,036百万 営業利益9,495百万 営業利益率5.58 で着地

Q:ビックカメラなどと提携

今後、処方箋医薬品以外の事業でどの程度を目指すのか? OTC 健康食品 など。

Q:診療報酬改定の調剤業務への影響について

リフィル処方箋について

コメント